به گزارش صدای بورس، حمله دونالد ترامپ به آمارگران به سرمایهگذاران و فدرال رزرو آسیب خواهد زد. فقط چهار ماه پیش، دونالد ترامپ از انتشار گزارش اشتغال اداره آمار نیروی کار آمریکا (BLS) خوشحال بود و در شبکه اجتماعی خود، Truth Social، نوشت: «اعداد اشتغال عالی!» اما در اول اوت، این اداره اعلام کرد که کارفرمایان در ماه جولای تعداد شغلهای کمتری نسبت به انتظار ایجاد کردهاند و همچنین دادههای دو ماه قبلی را به پایین اصلاح کرد.

این بار ترامپ به جای پذیرش، به آمارگران حمله کرد و بدون ارائه شواهد ادعا کرد که اعداد «دستکاری شده» اند. او اریکا مکانتارفر، کمیسر BLS که سال گذشته با اجماع دو حزبی منصوب شده بود، برکنار کرد و وعده داد فردی «بسیار شایستهتر و واجد شرایطتر» جایگزین او شود؛ کسی که بتواند «داستان کامل و دقیقی» ارائه دهد و از دستکاری سیاسی پاک باشد.

اما این مداخله و حساسیت شخصی رئیسجمهور، بازسازی اعتماد به دادهها را برای هر فرد منصوبشده دشوار میکند. یکی از کارکنان BLS میگوید: «متأسفانه، در نتیجه این، دولت نمیتواند همان درک قبلی از دادهها را داشته باشد.»

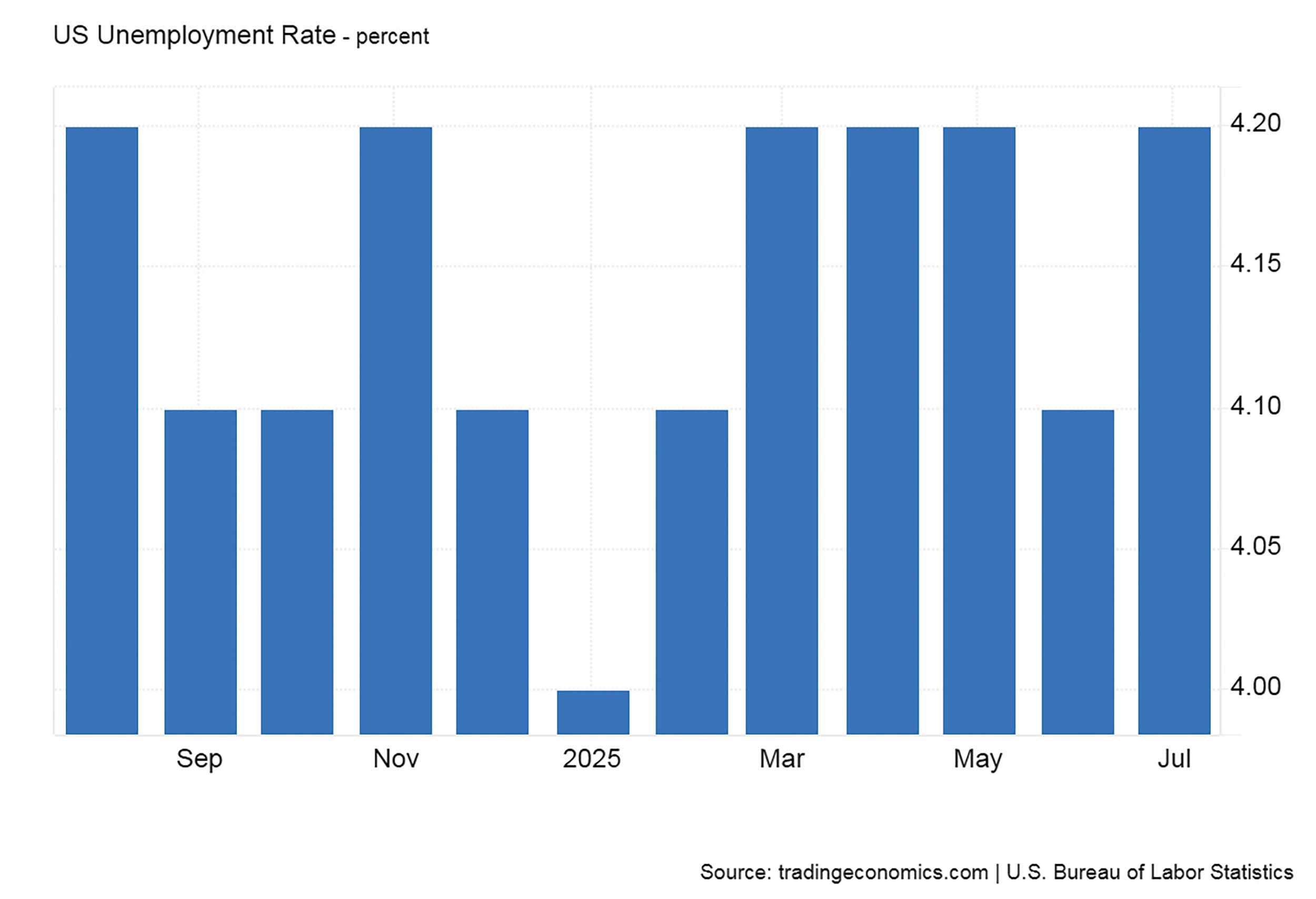

این اتفاق در حالی رخ میدهد که اداره آمار با کمبود بودجه دستوپنجه نرم میکند و در تلاش است تا نیروی کار گسترده و پراکنده پس از همهگیری را به درستی اندازهگیری کند. گزارش اشتغال که معمولاً در اولین جمعه هر ماه قبل از باز شدن بازارها منتشر میشود، توسط خبرنگاران، سرمایهگذاران و فدرال رزرو با دقت دنبال میشود.

چگونگی تهیه گزارش اشتغال

گزارش بر اساس دو نظرسنجی اصلی تهیه میشود:

نظرسنجی خانوارها که از افراد میپرسد آیا شاغلاند یا دنبال کار هستند و نرخ بیکاری را تعیین میکند.

نظرسنجی کسبوکارها و آژانسهای دولتی که دادههای حقوق و تعداد شغلها را جمعآوری میکند.

ترکیب این دو نظرسنجی تصویری دقیق از وضعیت اقتصاد و روند آن ارائه میدهد.

چرایی اعتراض ترامپ

ترامپ به ویژه از بازبینی دادههای نظرسنجی کسبوکارها ناراضی بود. BLS ابتدا تخمینهای اولیه را بر اساس دادههای ناقص منتشر میکند تا فدرال رزرو و سرمایهگذاران سریعاً از وضعیت بازار کار مطلع شوند، سپس با دریافت دادههای کاملتر این ارقام را اصلاح میکند.

معمولاً بازبینیها در حدود ۴۰ هزار شغل است، اما اخیراً این مقدار سه برابر شده است. گلدمن ساکس این را بزرگترین بازبینی نزولی از سال ۲۰۰۸ دانسته است.

ترامپ این تغییرات را توطئهای برای بد جلوه دادن خود میداند، اما این فرضیه نیازمند هماهنگی گسترده بین دهها کارمند است که بسیار نامحتمل است. پروتکلهای سختگیرانه، امنیت دیجیتال، قفلهای فیزیکی و جداسازی مراحل کاری مانع دخالت سیاسی در این فرآیند میشود.

دلایل احتمالی بازبینیهای بزرگ

بازبینیها معمولاً هنگام تغییرات اقتصادی بزرگ بیشتر میشوند، زیرا مدلهای آماری که بر دادههای تاریخی تکیه دارند، در شرایط جدید کمتر قابل اعتمادند. بخش زیادی از بازبینیهای نزولی مربوط به حقوق و دستمزد دولتهای ایالتی و محلی بوده است. نرخ پاسخدهی به نظرسنجیها کاهش یافته است (۲۰ درصد کمتر نسبت به ده سال پیش) که باعث افزایش خطاها میشود. کاهش بودجه و نیروی انسانی BLS؛ بودجه این اداره طی ده سال گذشته ۱۲ درصد و احتمالا ۸ درصد دیگر در آینده کاهش مییابد. همچنین ممکن است برخی تغییرات به شانس تصادفی مربوط باشد.

پیامدها

هر چه دلیل باشد، حملات ترامپ اعتماد عمومی به دادههای BLS را تضعیف کرده است. دادههای جایگزین بخش خصوصی نمیتوانند دقت و جامعیت این دادهها را ارائه دهند و انگیزههای مالی قابل توجهی وجود دارد که از این عدم اعتماد بهرهبرداری کنند. تضعیف اعتبار آمار اشتغال میتواند به افزایش نوسانات بازار، آسیب به سرمایهگذاران و اختلال در سیاستگذاری فدرال رزرو منجر شود.

نظر شما